Un an après notre perspective pour 2023, il semble que tout - et pourtant rien n'ait changé.

Après une année à échanger avec divers investisseurs de différents secteurs et appétits pour le risque à travers le monde, alors que nous avons parcouru le monde avec Active Capital, nous revenons en arrière pour voir où la boule de cristal était claire - et là où elle ne l'était pas, et nous mettons à jour nos prédictions pour le reste de l'année 2023.

Tout d'abord, dans le contexte macroéconomique, pour le secteur immobilier fortement dépendant de l'effet de levier, les taux d'intérêt des banques centrales et leurs perspectives sont sans doute la principale mesure à suivre pour les investisseurs au cours des prochains mois, et donc la principale préoccupation de notre mise à jour de la perspective Active Capital pour le quatrième trimestre.

Le destin du taux sans risque, des taux de swap, de la santé des banques, du PIB global et de la demande des investisseurs dépendant de l'effet de levier est guidé par ces taux des banques centrales.

Prédiction mise à jour

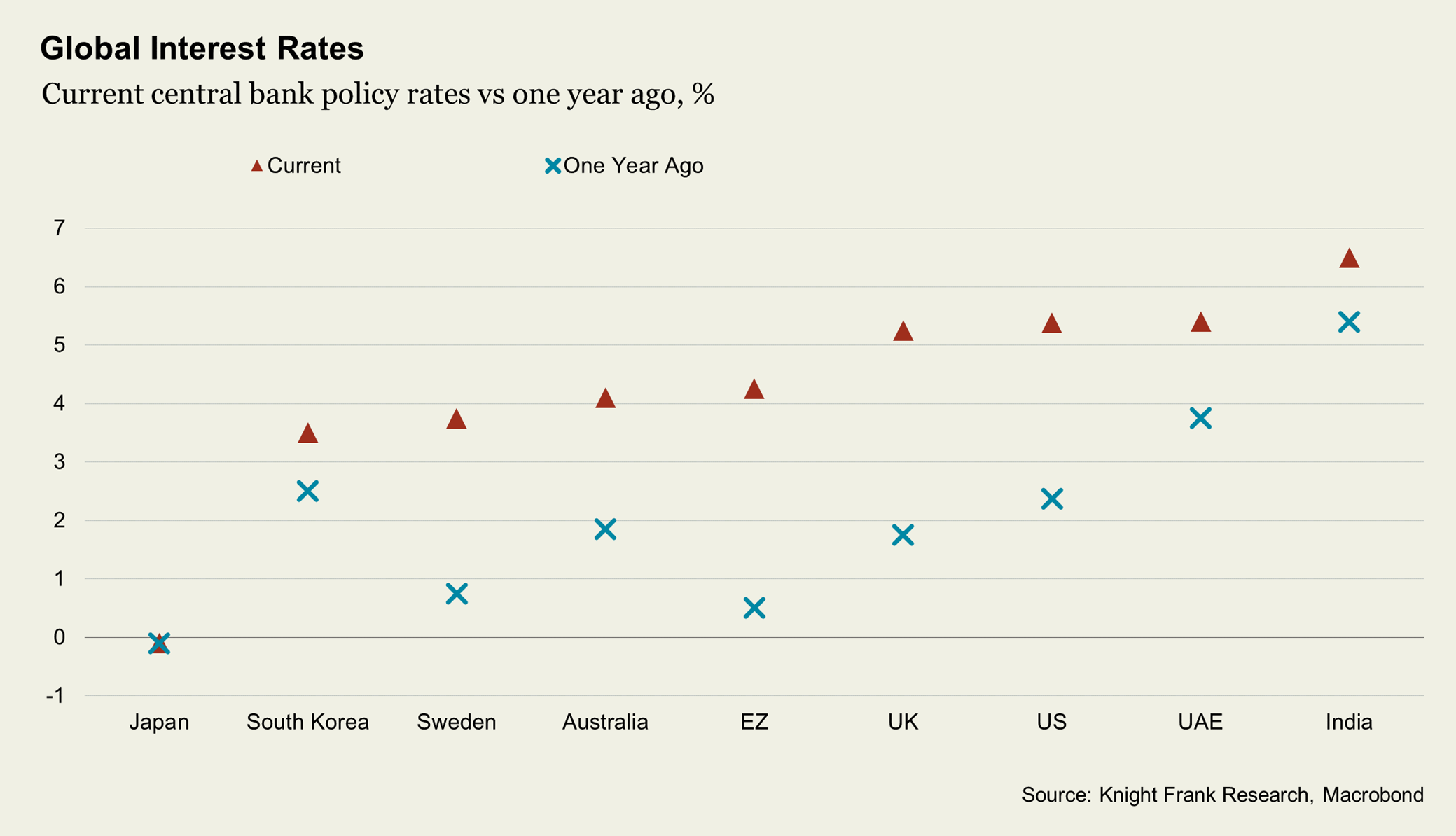

L'année a été marquée par des hausses de taux d'intérêt vertigineuses dans de nombreuses régions. Les mouvements ont été encore plus rapides que nos prévisions Active Capital. Dans de nombreuses régions, ce qui est notable, ce n'est pas nécessairement le niveau des taux d'intérêt, mais la rapidité du changement, bien que des indications laissent penser que nous pourrions toucher à la fin du cycle de hausse, car à l'heure où nous écrivons (septembre 2023), à la fois la Réserve fédérale américaine et la Banque d'Angleterre ont fait une pause dans la hausse des taux.

Le taux phare à surveiller est le taux des fonds fédéraux des États-Unis. Le taux de la Réserve fédérale américaine est essentiel car historiquement, les taux des banques centrales des principales économies commerciales à travers le monde ont tendance à suivre le taux des fonds fédéraux américains, bien que avec plus ou moins de décalage - à l'exception notable du Japon, qui continue à bénéficier d'une relative immunité contre les pressions liées aux taux - du moins pour le moment. Au moment de l'écriture, le taux des fonds fédéraux est de 5,50 % par rapport à une moyenne à long terme de 4,85 %.

Alors quelle est la perspective pour les taux ?

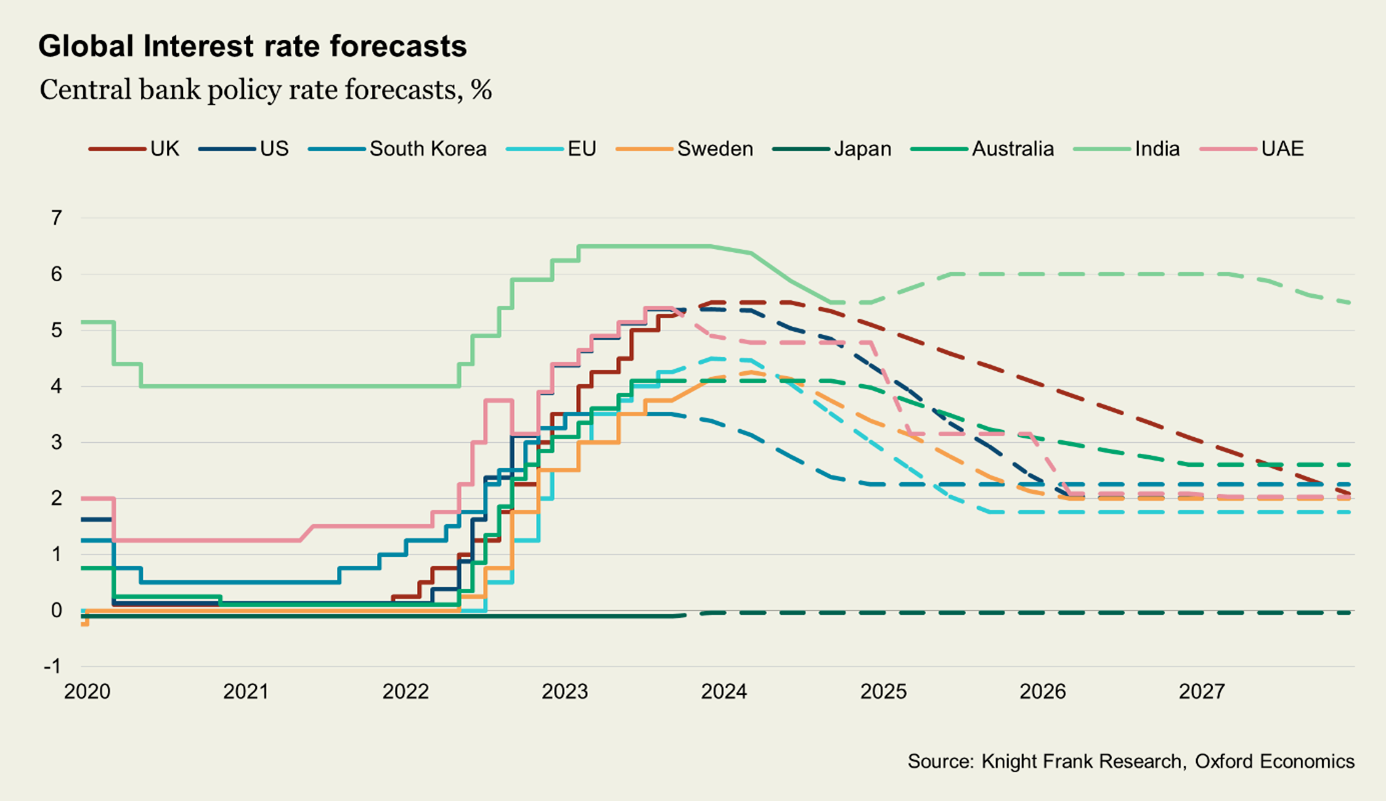

Les prévisions des taux de base au niveau mondial envisagent généralement un pic à la fin de 2023 et au cours du premier trimestre de l'année suivante, la question devenant alors de savoir quand et à quelle vitesse ils s'inverseront ?

Les divergences de points de vue persistent, ce qui complique la tâche des investisseurs. Pour donner un exemple, Oxford Economics prévoit actuellement une inversion relativement importante du taux de base aux États-Unis, pour atteindre un taux stabilisé de 2 % d'ici la fin de 2027. Ils s'attendent à ce que les taux de la Banque centrale européenne atteignent leur pic d'ici la fin de l'année, pour atteindre un taux stabilisé de 1,75 % au troisième trimestre de 2025. On s'attend actuellement à ce que le Royaume-Uni atteigne un pic similaire vers la fin de cette année, mais qu'il connaisse ensuite une réduction plus lente pour atteindre un taux stabilisé de 1,75 %, mais seulement d'ici mi-2028.

En Australie, on s'attend à ce que les taux atteignent un pic plus bas et plus tôt - potentiellement au troisième trimestre de 2023, pour ensuite baisser à 2,6 % d'ici la fin de 2026. Pendant ce temps, la Corée du Sud pourrait voir des baisses de taux plus tôt, se stabilisant à un taux d'environ 2,25 % d'ici la fin de l'année prochaine.

Cependant, il existe des interprétations contradictoires concernant la santé des économies, l'inflation, les prêts et les risques généraux, ce qui entraîne des divergences dans les opinions des économistes, mais aussi dans les probabilités de scénarios. Oxford Economics attribue lui-même une probabilité de 40 % à l'opinion économique de base et une probabilité mondiale de 20 % à une réduction des économies excédentaires - c'est-à-dire que les "épargnants accidentels" résultant de la pandémie de Covid utilisent ces économies excédentaires, stimulant la croissance et signifiant que les taux atteignent globalement des niveaux plus élevés que prévu et mettent plus de temps à se réduire.

Oxford Economics attribue une probabilité de 20 % à des conditions de crédit plus strictes se propageant à l'économie plus large et freinant la croissance sur une période plus longue, et une probabilité de 10 % à un krach des prix des actifs mondiaux déclenché par des taux continus. Pour le premier cas, cela signifie que les États-Unis commenceraient à inverser les taux à partir du deuxième trimestre de l'année prochaine, avec des taux potentiellement inférieurs à 1,90 % d'ici mi-2027 avant de se stabiliser à 2 %. De même, ailleurs, cela est prévu pour signifier une baisse de taux plus rapide (par exemple, Australie, Royaume-Uni) et/ou un "dépassement" des baisses de taux à un niveau inférieur, avant de se stabiliser (par exemple, zone euro, Corée du Sud).

Dans le cas du krach des prix des actifs à plus faible probabilité, dans la plupart des scénarios d'Oxford Economics, cela est conditionné par des taux continuant d'augmenter typiquement de 1 à 2 % de plus que l'opinion économique de base, selon le pays, ce qui entraîne une inversion rapide vers des taux beaucoup plus bas alors que les banques centrales utilisent les taux d'intérêt comme un outil pour relancer leurs économies. Ironiquement (ou plutôt - c'est exactement ce que cela est censé faire), en cas de scénario conduisant à un changement plus rapide des taux, cela pourrait réduire le degré de stress lié au refinancement et à la réévaluation. Bien que nous soyons susceptibles de voir un afflux d'investisseurs soulagés revenir sur le marché à mesure que le sentiment s'améliore, ce scénario conduit également à moins d'opportunités pour les investisseurs cherchant une réévaluation significative, par exemple pour que les stratégies de rénovation et de reconversion fonctionnent dans une ère de coûts plus élevés, mais aussi d'exigences de durabilité plus élevées, que de nombreux actifs immobiliers commerciaux mondiaux ne satisfont actuellement pas. Dans ce scénario, nous sommes susceptibles de voir un grand nombre de gestionnaires de placements, de sociétés de capital-investissement, d'assureurs et de fonds de pension revenir sur le marché, mais avec un recentrage sur la pondération sectorielle vers ceux qui bénéficient le plus des vents structurels - l'immobilier résidentiel et les entrepôts.